En general las deudas no se heredan, pero hay algunos casos en que sí. Te decimos cuáles, según la Condusef. Cuando muere el titular de una deuda, no todas sus obligaciones financieras desaparecen automáticamente. Algunas de sus deudas podrían sobrevivir y seguir generando intereses. Comúnmente, por medio de un seguro se pueden cancelar las deudas de los finados, por lo que los familiares no están obligados a pagarlas, sin embargo existen algunas excepciones. “Por regla general ninguna persona tiene la obligación legal de saldar las deudas de la persona fallecida, al menos que sea el cónyuge de la persona fallecida o se encuentre establecida como albacea y se le nombró responsable de liquidar la deuda”, informó la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, (Condusef) en una publicación de su sitio web. La Comisión también menciona que algunos productos financieros cuentan con el seguro de vida que cancela la deuda ante el fallecimiento del deudor. En este grupo están las hipotecas y las tarjetas de crédito, cuyas deudas desaparecen inmediatamente ante la defunción. Sin embargo, esto no aplicaría para las tarjetas de crédito que cuentan con más de tres meses de atraso, así como si éstas se usan días posteriores a la pérdida. “Es bueno que alguien de confianza sepa dónde están tus documentos importantes, para que en caso de fallecimiento, ubique las pólizas de seguros, testamento o contratos de adhesión sin problemas”, dice la Condusef. TAMBIÉN PUEDE INTERESARTE: https://www.elcontribuyente.mx/2020/06/el-sat-no-debe-negar-la-devolucion-por-solicitar-un-pago-de-lo-indebido-y-no-un-saldo-a-favor/

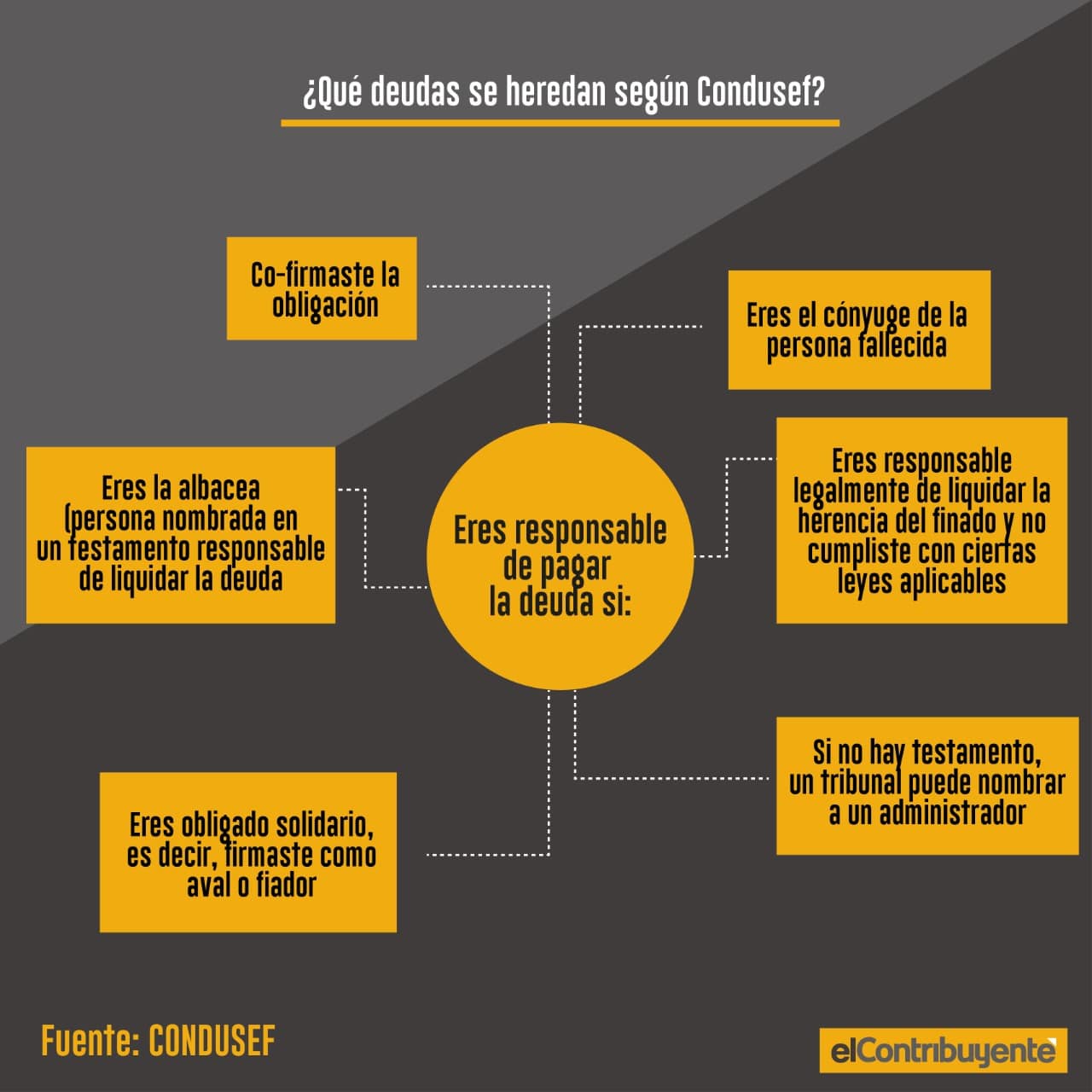

Eres responsable de pagar la deuda en los siguientes casos

- Eres el cónyuge de la persona fallecida

- Eres obligado solidario, es decir si firmaste como aval o fiador

- Confirmaste la obligación

- Eres el responsable legalmente de liquidar la deuda del finado y no cumpliste con ciertas leyes aplicables.

- Eres albacea (persona nombrada en un testamento responsable de liquidar una deuda)

- Por lo anterior, en caso no existir un testamento, un tribunal puede nombrar a un administrador

Deudas de hipotecas mancomunadas

Condusef expresó que las hipotecas mancomunadas son aquellos créditos que estiman los ingresos de ambos cónyuges con el propósito de acceder a un préstamo mayor, y así poder adquirir una vivienda de mayor precio.

Cuando este tipo de crédito es otorgado, las dos personas están cubiertas por el seguro de vida ligado a la hipoteca. Por tanto, si alguno de los dos fallece el seguro liquida la deuda, con la condición de que dentro de la póliza se figure el esquema de cobertura mancomunada conyugal y a su vez no se presenten atrasos en los pagos de ésta.

¿Qué sucede con las cuentas bancarias de los finados?

Ante esto, la Condusef explicó que pasarán a beneficencia pública aquellas cuentas bancarias que no presenten ningún movimiento después de seis años. Sin embargo, en caso de ser beneficiario de éstas, podrás acudir a la Comisión y presentar tu solicitud, así como a la ubicación de las instituciones financieras donde se encuentren estos recursos bancarios y así poderlos recuperar. Para ello debes hacer lo siguiente:

- Se debe interponer la solicitud en que se manifieste interés jurídico.

- Presentar copia de identificación del interesado.

- Y una fotocopia del acta de defunción, cuya expedición no sea mayor a cinco años.

TAMBIÉN PUEDE INTERESARTE: https://www.elcontribuyente.mx/2020/06/esta-es-la-terna-de-candidatos-para-dirigir-la-prodecon/

¿Cómo cancelar una tarjeta de crédito por deceso del titular?

La cancelación dependerá de los procesos de la Institución Financiera y el tipo de tarjeta de crédito con la que el titular cuente. En se sentido, será importante verificar en el contrato de adhesión el tipo de producto, debido a que algunas personas al contratar este producto de crédito cuentan con las famosas tarjetas adicionales. Cuando se tenga pleno conocimiento de los términos, se deberán comunicar con la entidad bancaria de origen para solicitar la cancelación del plástico. Este proceso se puede realizar vía telefónica o acudiendo a la sucursal, iniciado el trámite, el banco debe proporcionarte un acuse de recibo, clave de confirmación o número de folio, el cual refiera dicha acción. Deberás guardar este documento, ya que será la garantía de que ésta ha sido cancelada. TAMBIÉN PUEDE INTERESARTE: https://www.elcontribuyente.mx/2020/05/que-no-te-hagan-fraude-en-la-hot-sale-aqui-consejos-de-la-condusef-para-tus-compras-en-linea/ Fuente: Condusef.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral), la Agenda Inteligente (las noticias de negocios más relevantes) y nuestro canal de YouTube.