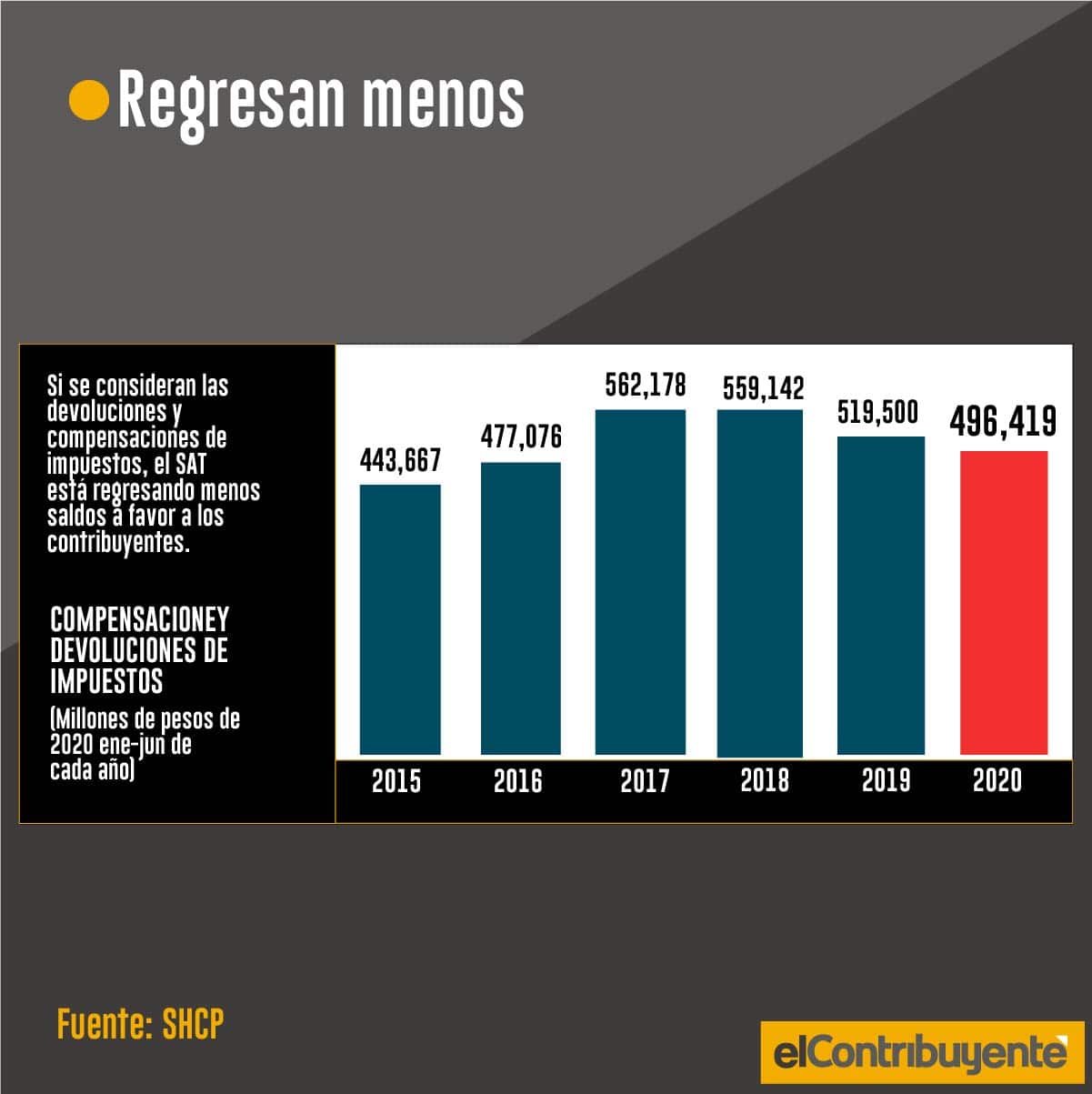

En vez de rechazarlas abiertamente, el SAT está tomando como “desistidas” las solicitudes de los contribuyentes por devoluciones de impuestos. Las devoluciones de impuestos han disminuido durante este año; de enero a junio el Servicio de Administración Tributaria (SAT) ha devuelto alrededor de 496 mil 429 millones de pesos, lo que es 23 mil 81 millones menos respecto al mismo periodo de 2019. De acuerdo con los registros de la Secretaría de Hacienda y Crédito Público (SHCP), la autoridad fiscal regresó durante el primer semestre de 2019 alrededor de 519 mil 500 millones de pesos a los contribuyentes.

Eliminación de la compensación universal

La eliminación de la compensación universal es uno de los cambios por parte de la autoridad fiscal que más ha afectado a los contribuyentes; antes podían usar los saldos que obtenía a favor por el impuesto al valor agregado (IVA) para pagar otros. Sin embargo, tras su eliminación, tienen que pedir devoluciones de impuestos. Hay testimonios de numerosos contribuyentes que han señalado no recibir en tiempo y forma sus devoluciones de impuestos.

Solicitudes desistidas

Pablo Cervantes, de la comisión fiscal del Colegio de Contadores Públicos de México (CCPM), manifestó en entrevista para el diario Reforma que en el 95% de los casos el SAT está tomando como “desistidas” estas solicitudes de devolución. Agregó que esto sucede cuando la autoridad fiscal requiere al contribuyente información adicional, y esta no sea entregada en tiempo y forma. Esta es la razón por la que el SAT da por desistida la petición de devolución, y el contribuyente tiene que volver a iniciar su solicitud. Cervantes indicó que “si el SAT rechazara la petición totalmente, las empresas podrían revertir todo en tribunales”.

Cambios a la devolución de saldo a favor en 2021

Es importante mencionar que para el año 2021 los contribuyentes deberán tener presentes los cambios regulatorios para la solicitud de devolución de impuestos, los cuales son:

Cuando no se pueda localizar al contribuyente

De acuerdo con la Miscelánea fiscal para 2021 se propone adicionar un párrafo al artículo 22 del Código Fiscal de la Federación (CFF), para considerar la falta de localización del contribuyente, o del domicilio manifestado ante el registro federal de contribuyentes (RFC), como una causal para tener por no presentada una solicitud de devolución.

Cuando el mismo contribuyente presente varias solicitudes

Otro cambio importante es modificar la fracción IV del artículo 22-D del CFF. Esto para que la autoridad fiscal determine si, ante la presencia de varias solicitudes de devolución de un mismo contribuyente por un mismo tipo de contribución, realiza un solo ejercicio de facultades por el total de las solicitudes o un ejercicio de facultades por cada uno de ellos, emitiendo, no obstante, una sola resolución.

Se aumenta el plazo para la resolución de la devolución

La fracción VI del artículo 22-D del CFF establece que la autoridad debe emitir su resolución sobre las facultades de comprobación en un plazo de 10 días hábiles. En este sentido, la exposición de motivos de la Miscelánea Fiscal dice que el tiempo efectivo de esta resolución es de cinco días. Por eso, la nueva propuesta dice que se aumentará el plazo de 10 a 20 días hábiles.

TAMBIÉN****PUEDE INTERESARTE:

https://www.elcontribuyente.mx/2020/10/mejorar-la-fiscalizacion-en-lugar-de-desaparecer-outsourcing-amech/

Con información de Reforma.

https://www.reforma.com/ahorca-el-sat-a-negocios-por-atraso-en-devoluciones/ar2060794

TAMBIÉN****PUEDE INTERESARTE:

https://www.elcontribuyente.mx/2020/10/mejorar-la-fiscalizacion-en-lugar-de-desaparecer-outsourcing-amech/

Con información de Reforma.

https://www.reforma.com/ahorca-el-sat-a-negocios-por-atraso-en-devoluciones/ar2060794

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y nuestro canal de YouTube.