El SAT recientemente publicó una infografía con especificaciones del CFDI 4.0.

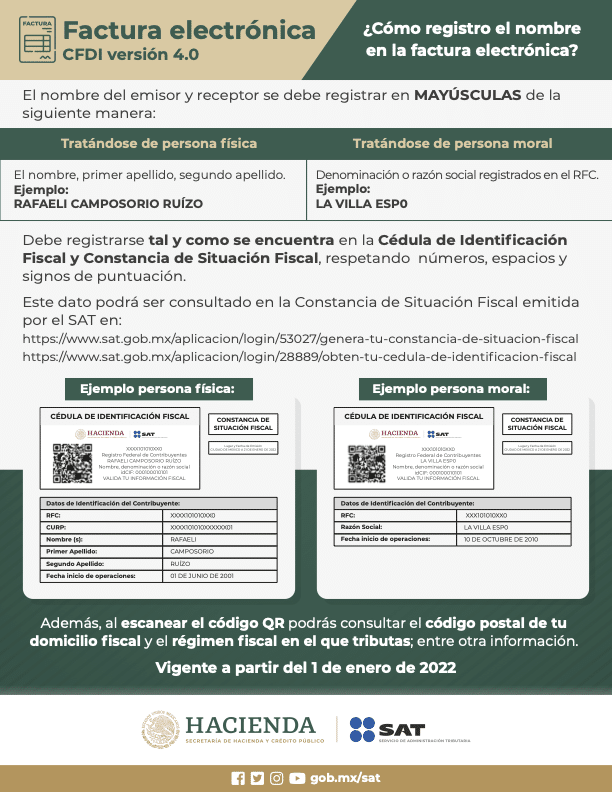

El 24 de febrero, el Servicio de Administración Tributaria (SAT) publicó una infografía en la que indica que los nombres del emisor y receptor se deben registrar en mayúsculas.

De acuerdo con una nota publicada por Fiscalia, la infografía confirma que los nombres a manejar, tanto del emisor como del receptor, serán “sin régimen societario”. Es decir, sin las palabras o siglas que identifiquen a una empresa, como las siguientes: Sociedad Anónima, SA, Sociedad Civil, SC, etcétera.

La nota señala que en el gráfico publicado se indica que los nombres del emisor y receptor se deben registrar en mayúsculas, y aunque no hace pronunciamiento expreso del régimen societario, en el ejemplo que cita, así lo señala.

El documento expresa que el nombre debe registrarse tal y como se encuentra en la cédula de identificación fiscal y constancia de situación fiscal, respetando números, espacios y signos de puntuación.

Fiscalia indicó que en el ejemplo, el nombre de la empresa, persona moral, se presenta sin su régimen societario.

- Con información de Fiscalia.

Puedes descargar la infografía que publicó el SAT aquí / Fecha de publicación: 24 de febrero de 2022.