Las presuntas factureras tienen un plazo de 15 días para desvirtuar los hechos por los que fueron incluidas en la lista.

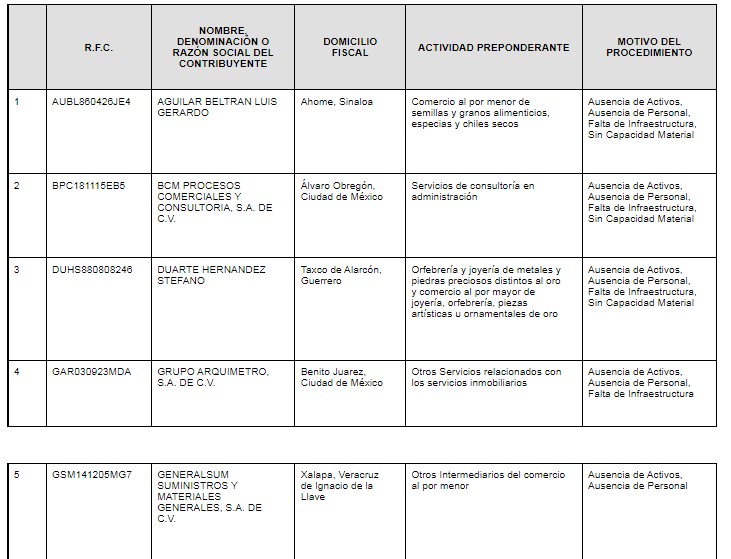

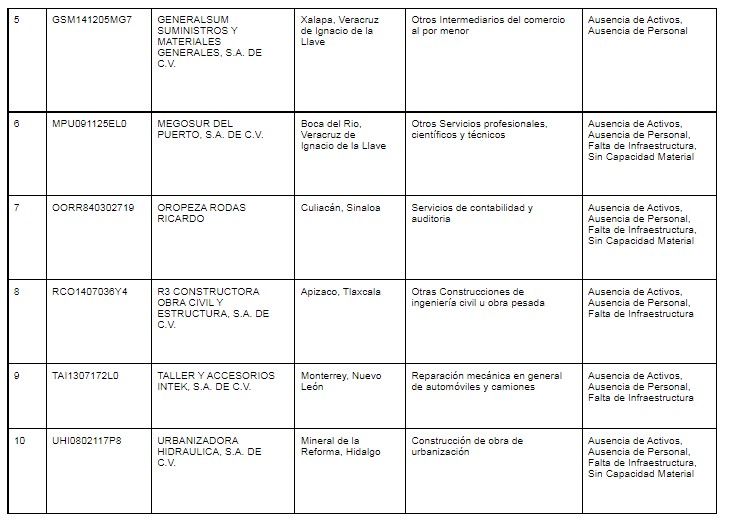

El 21 de diciembre, el Servicio de Administración Tributaria (SAT) publicó una lista con 10 presuntas Empresa que Facturaron Operaciones Simuladas (EFOS). El SAT detectó que los contribuyentes enlistados emitieron comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes. La autoridad fiscal detectó lo anterior, derivado del ejercicio de las atribuciones y facultades señaladas en el artículo 69-B, párrafos primero y segundo, del Código Fiscal de la Federación (CFF). Por eso, ela autoridad notificó a cada uno de los contribuyentes el oficio de presunción, en el cual indicó los hechos particulares por los cuales se incluyeron en la lista. La notificación se hace para que los contribuyentes tengan la oportunidad de desvirtuar los hechos que llevaron a la autoridad a considerar la presunción. Para hacer esto, los contribuyentes tienen un plazo de 15 días.

Lista con 10 presuntas empresas factureras

A continuación se pueden ver las 10 presuntas empresas factureras:

Puedes ver la información que publicó el SAT aquí / Fecha de publicación: 21 de diciembre de 2021.

Puedes ver la información que publicó el SAT aquí / Fecha de publicación: 21 de diciembre de 2021.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.