? SAT envió invitaciones a contadores para regularizarse en materia antilavado, ¿qué hacer?

El SAT envió la carta a personas que se dediquen a dar servicios de contabilidad y auditoría, aunque en la Ley Antilavado no están contempladas estas actividades.

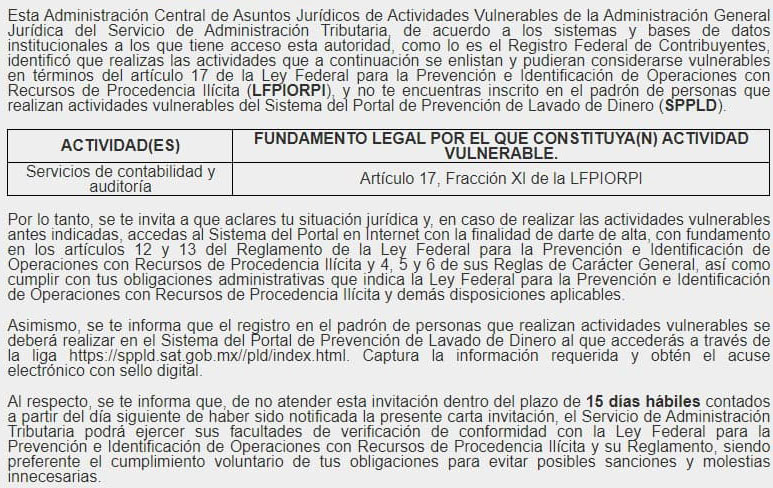

El día de ayer el Servicio de Administración Tributaria (SAT) hizo un envío masivo, a través de buzón tributario, de invitaciones para que quienes ofrezcan los servicios de contabilidad y auditoría se regularicen en materia de la Ley Antilavado.

Los sujetos obligados (artículo 17 de la Ley Antilavado) son aquellos que realicen actividades como la realización de juegos de apuestas, ofrezcan el intercambio de activos virtuales, o se dediquen al traslado o custodia de dinero o valores, entre otros.

La Ley Antilavado establece que las personas que se dediquen a actividades vulnerables de incurrir en lavado de dinero tendrán que cumplir con ciertas obligaciones, como identificar a sus clientes y presentar avisos a la autoridad.

Sin embargo, las invitaciones han sido enviadas a contadores y asesores fiscales.

TAMBIÉN TE PUEDE INTERESAR:

El intercambio de criptomonedas ahora es una actividad vulnerable de lavado de dinero

¿Los servicios de contabilidad y auditoría son una actividad vulnerable?

La invitación dice que los sistemas y bases de datos del SAT detectaron que el contribuyente podría realizar actividades consideradas vulnerables y que el fundamento por el cual se envía es el artículo 17, fracción XI, de la Ley Antilavado.

Sin embargo, la fracción señalada habla de personas que presten servicios profesionales independientes que realicen para sus clientes alguna de las siguientes labores:

- Compraventa de inmuebles o cesión de derechos sobre estos;

- administración y manejo de recursos, valores u otros activos;

- manejo de cuentas bancarias, de ahorro o valores;

- organización de aportaciones de capital para la constitución, operación y administración de sociedades mercantiles;

- constituir, escindir, fusionar, operar y administrar personas morales o vehículos corporativos, así como la compraventa de entidades mercantiles.

Es decir, prestar servicios de contabilidad o auditoría por sí sólo no ubica a un profesional en el supuesto contemplado por la Ley Antilavado. Sería necesario realizar alguna de las tareas enumeradas arriba para ello.

¿Qué hago si recibí la carta invitación del SAT?

Esto dependerá de si realizas o no alguna de las actividades consideradas vulnerables por la ley. Si la respuesta a esto es sí, deberás entrar al Portal de Prevención de Lavado de Dinero para darte de alta. Para ello deberás capturar la información requerida y obtener un acuse electrónico con sello digital.

En caso de no realizar ninguna de esas actividades, la carta invitación pide que el profesional aclare su situación jurídica, lo que se puede hacer con un oficio.

Es recomendable que hagas la aclaración pertinente, pues el SAT advierte que, si no atiendes a la invitación dentro de un plazo de 15 días hábiles, podrá ejercer sus facultades de verificación.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral), a la Agenda Inteligente (las noticias de negocios más relevantes), y a nuestro canal de YouTube.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.