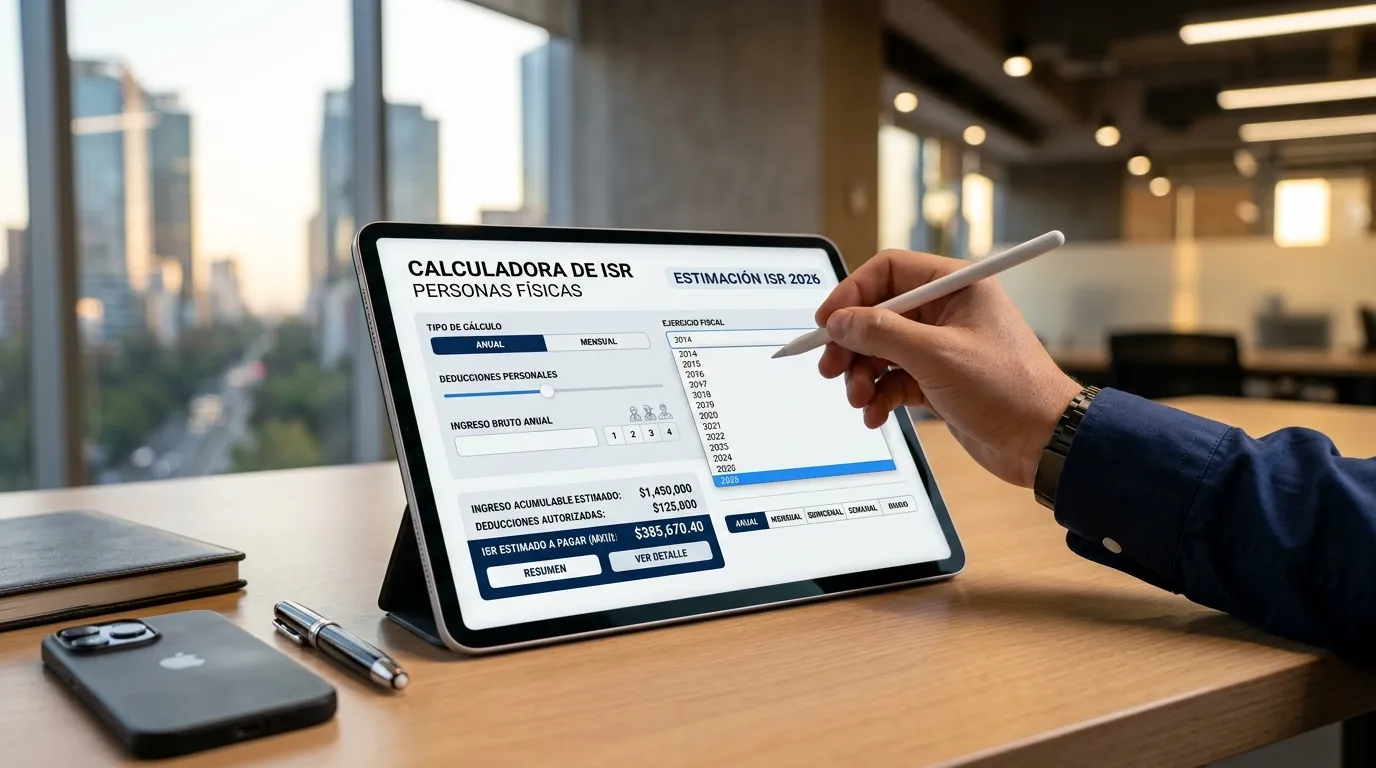

Calculadora de ISR

Calcula el Impuesto Sobre la Renta mensual, quincenal, semanal, diario y anual para personas fisicas de 2014 a 2026.

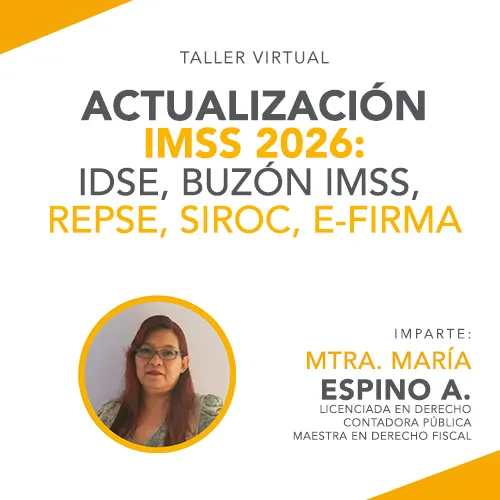

Proximo taller

Taller en línea — Seguridad Social 2026

Actualización IMSS 2026: IDSE + Buzón IMSS + REPSE + SIROC + e.firma

Jueves 13 de agosto de 20264:00 – 7:00 PMEn linea por Zoom

$999 MXN$799 MXN

Ver detalles e inscribirme →¿Como se calcula el ISR en salarios?

El ISR en salarios es un impuesto progresivo que se calcula aplicando la tarifa del articulo 113 de la LISR. La tarifa establece una cuota fija mas un porcentaje sobre el excedente del limite inferior del rango en que cae el ingreso.

¿Que es el subsidio al empleo?

Es un beneficio fiscal para trabajadores con ingresos bajos. Si el subsidio al empleo calculado es mayor que el ISR, el patron esta obligado a entregar la diferencia al trabajador en efectivo como parte de su pago.