El SAT dice disminuir costos para las empresas y así reaccionaron los contribuyentes

Según el SAT todo marcha viento en popa, pero la realidad es otra.

El fisco constantemente actualiza sus reglas y parámetros. Estos cambios suelen ser una molestia menor para los contribuyentes y contadores, pero en ocasiones son de tal magnitud que pueden sumergir en el desorden a un negocio que no tenga la capacidad para invertir muchos recursos (tanto en tiempo como dinero) para ponerse a punto con las disposiciones del SAT.

Este fue el caso con la introducción de la factura 3.3, por ejemplo. En un primer momento ésta estaba pensada para ser obligatoria el 1 de julio del año pasado, pero como los cambios introducidos con ella no son enchiladas, la autoridad fiscal otorgó dos prórrogas. Con todo y eso, la cantidad de problemas que suscitó entre los contribuyentes no fue nada trivial. A pesar de esto, el SAT se hace de oídos sordos y asegura que todo va viento en popa, que trabajan incansablemente para reducir costos y simplificar trámites.

Como muestra le pedimos a nuestros lectores que nos contaran cómo les ha ido hasta el momento con la factura 3.3, ahora que ya es obligatoria. Estas son algunas de las respuestas que recibimos:

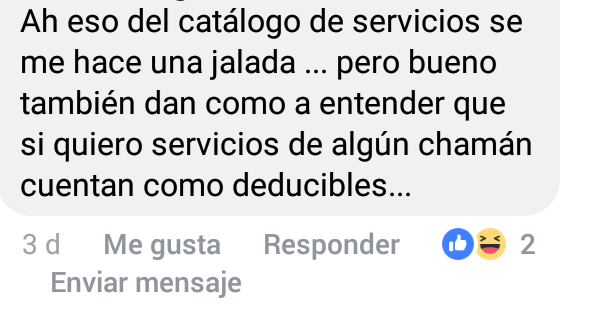

- Este contribuyente resaltó las imprecisiones y rarezas del catálogo de bienes y servicios.

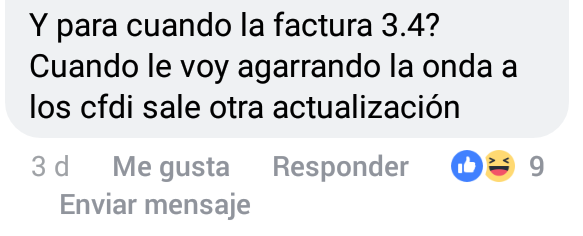

- Si la factura 3.3 causó esta cantidad de contratiempos. ¿Se imaginan la 3.4?

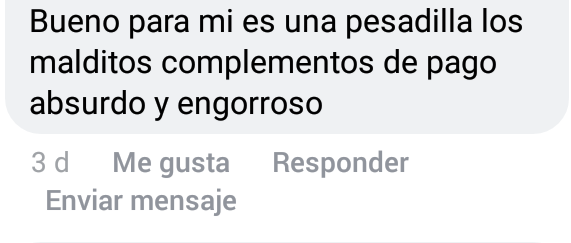

- Con la factura 3.3 el SAT tiene mucha más información para fiscalizar mejor, pero a los contribuyentes nos toma mucho más tiempo hacer las mismas operaciones.

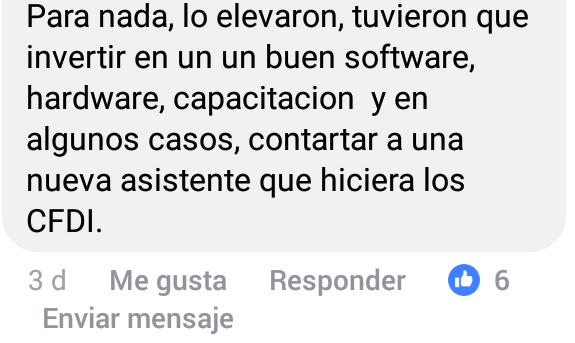

- La realidad es que los gastos que implicó la actualización no son triviales.

- ¿Qué ocurre con las empresas que no tienen los recursos para ponerse al corriente en los tiempos que el SAT lo exige?

Suscríbete al canal de YouTube de El Contribuyente.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.