Así se calculan los recargos por pagar tus impuestos en parcialidades

Con la finalidad de que puedas pagar tus adeudos fiscales hasta en 36 meses con importes fijos o también realizarlo en un solo pago en una fecha no mayor a un año.

Existe una modalidad de pago enteramente legal para los contribuyentes que por una u otra razón no tienen la liquidez suficiente para ponerse al corriente. Así, si tienes un adeudo con la autoridad fiscal que estás dispuesto a pagar, pero no te alcanza para liquidar la deuda ahorita, puedes pedir hacer el pago en parcialidades o diferido. Es decir, puedes liquidar tu deuda pagando en mensualidades o en una sola exhibición en una fecha posterior.

¿Cuáles son los requisitos para pagar en parcialidades?

El contribuyente interesado debe presentar una solicitud al fisco y debe pagar el 20% del total del adeudo. El total del adeudo se compone de los siguientes elementos:

- contribuciones omitidas actualizadas por inflación a partir del mes en que debieron pagarse y hasta aquel en que se hizo la solicitud,

- las multas actualizadas desde el mes en que debieron pagarse hasta aquel en que se hizo la solicitud,

- y otros accesorios distintos a las multas que se hubieran generado.

Si quieres ponerte al corriente en parcialidades, tendrán que determinarse en no más de 36 importes fijos mensuales (o sea, no puedes extenderte más allá de tres años).

¿Cuáles son las tasas de recargos por pagar en parcialidades?

Cuando de conformidad con el Código Fiscal de la Federación se autorice el pago a plazos, se aplicará alguna de las tasas de recargos que a continuación se establecen, contenidas en la Ley de Ingresos de la Federación. Los valores tanto para 2019 como 2020 son los siguientes:

- Tratándose de pagos a plazos en parcialidades de hasta 12 meses, la tasa de recargos será del 1.26% mensual.

- Tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.53% mensual.

- Tratándose de pagos a plazos en parcialidades superiores a 24 meses, así como tratándose de pagos a plazo diferido, la tasa de recargos será de 1.82% mensual.

TAMBIÉN TE PUEDE INTERESAR:

Así se calculan las actualizaciones y recargos por no pagarle a tiempo al SAT

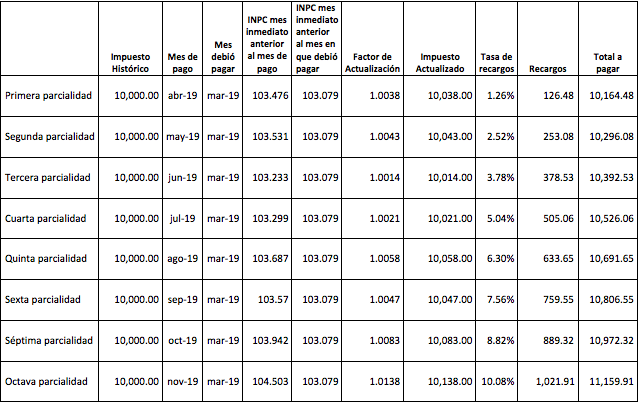

¿Cómo se calcula el pago en parcialidades?

Pongamos como ejemplo a alguien con un adeudo total de 100 mil pesos. Así, al solicitar saldar su deuda en parcialidades tendrá que dar un adelanto del 20 mil pesos, correspondiente al 20%.

Para actualizar los importes de cada parcialidad según la inflación, se multiplica el monto de cada parcialidad por el factor de actualización. El factor de actualización se obtiene dividiendo el INPC del mes inmediato anterior al mes en que se paga la parcialidad entre el INPC del mes inmediato anterior al mes en que debió pagarse.

Es decir, al monto de cada parcialidad, antes de aplicarle el porcentaje de recargos, se deberá actualizar con el factor de actualización. Esto es, el importe de la parcialidad se multiplicará por el factor de actualización y al resultado obtenido se le aplica la tasa de recargos correspondiente.

Supongamos que se autorizó el pago de los 80 mil pesos restantes en ocho parcialidades mensuales, por lo que se aplicará una tasa de recargo de 1.26% por cada mes. Así, la tasa de recargos para la primera parcialidad es de 1.26%, 2.52% para la segunda, 3.78% para la tercera… y así hasta completarse los 8 meses.

Si la autorización de pago en parcialidades es mayor a los 12 meses y menor a 24 se aplicaría una tasa de recargo del 1.53%. Y en caso de que supere los 24 meses y como límite los 36, se le aplicaría la tasa de recargo de 1.82% y se aplicaría la misma metodología.

Suscríbete a la Agenda Inteligente (las noticias de negocios más relevantes), El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y nuestro canal de YouTube.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.