? ¿Cómo respondo al aviso del SAT sobre actividades vulnerables?

Dependiendo de si realizas o no una actividad vulnerable de lavado de dinero, será lo que tengas que hacer. Te explicamos.

Como ya sabrás, hace unos días el SAT envió masivamente un aviso a través del buzón tributario en el que a, miles de profesionistas que ofrecen los servicios de contabilidad y auditoría, entre otras. El fisco los invitó a aclarar su situación jurídica en caso de realizar actividades vulnerables de lavado de dinero.

En caso de que el receptor realice alguna de las actividades contempladas en el artículo 17 de la Ley Antilavado, deberá darse de alta en el padrón de personas que realizan actividades vulnerables.

En caso de no realizar ninguna actividad considerada vulnerable, deberá hacerse una aclaración ante la autoridad.

¿Cuándo se cumple el plazo para atender a la invitación de la autoridad?

El escrito que la autoridad envió por el buzón tributario dice que si el receptor no atiende a la invitación dentro de un plazo de 15 días hábiles contados a partir del día siguiente de haber sido notificado, podrá ejercer sus facultades de verificación.

Sin embargo, no es claro a partir de qué momento debe empezar a contarse el plazo, pues el mensaje enviado por el SAT entra en la categoría de “aviso”, mas no en el de “notificación”. La diferencia radica en que los mensajes enviados por la autoridad se encontraban en la sección “mensajes” del buzón tributario, y no en la sección de “notificaciones”.

Así, la regla de que se da por notificado al contribuyente tres días después de enviada la notificación, no aplica en este caso.

¿Cómo sé si realizo actividades vulnerables?

En algunos de los avisos, el SAT fundamenta la sospecha de que el receptor podría realizar alguna actividad vulnerable en el artículo 17, fracción XI, de la Ley Antilavado. El numeral mencionado dice que se consideran personas que realizan actividades vulnerables los prestadores de servicios profesionales independientes que realicen para sus clientes, alguna de las siguientes actividades:

- Compraventa de inmuebles o cesión de derechos sobre estos;

- administración y manejo de recursos, valores u otros activos;

- manejo de cuentas bancarias, de ahorro o valores;

- organización de aportaciones de capital para la constitución, operación y administración de sociedades mercantiles;

- constituir, escindir, fusionar, operar y administrar personas morales o vehículos corporativos, así como la compraventa de entidades mercantiles.

Por lo tanto, por el simple hecho de prestar servicios de contabilidad y auditoría no se está en el supuesto del artículo y fracción señalados por la autoridad. Además es necesario realizar alguna de las actividades anteriormente mencionadas.

La inscripción al padrón de personas que realizan actividades vulnerables

Si después de examinar tus actividades hallas alguna de las consideradas vulnerables, entrar al Portal de Prevención de Lavado de Dinero para darte de alta en el padrón de personas que realizan actividades vulnerables. Para ello deberás capturar la información requerida y obtener un acuse electrónico con sello digital.

Si llevas algún tiempo realizando estas actividades, al haber incumplido con tus obligaciones, podrías tener que pagar multas por incumplimiento.

¿Cómo le aclaro al SAT que no realizo actividades vulnerables?

Si, por el contrario, no estás en ninguno de los supuestos del artículo 17 de la Ley Antilavado, te recomendamos que aclares tu situación (créenos, no quieres tener al SAT predispuesto en tu contra).

Para hacer la aclaración, puedes enviar un mensaje al correo electrónico [email protected], en el que digas qué actividad realizas.

La segunda alternativa para aclarar tu situación es a través del portal del SAT, haciendo lo que sigue.

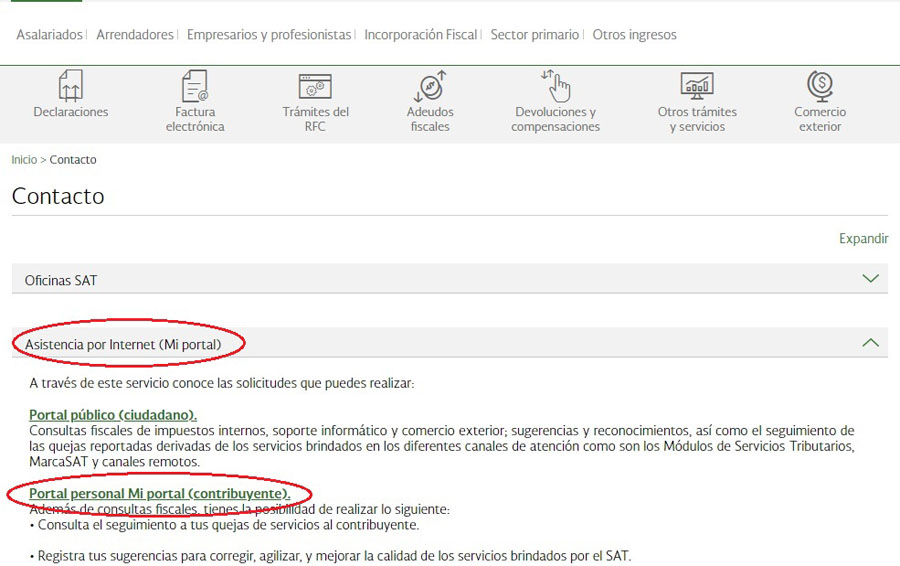

Entra al portal del SAT y haz clic en Contacto.

Selecciona “Asistencia por Internet (Mi portal)” y “Portal personal Mi portal (contribuyente)”

Ingresa tu RFC y tu contraseña

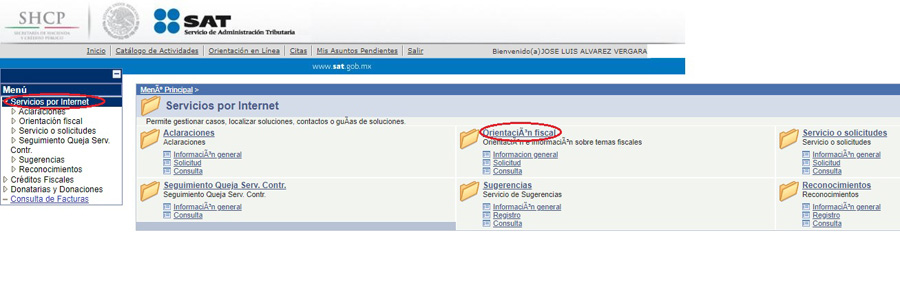

Selecciona el apartado “Servicios por internet” y “Orientación fiscal”

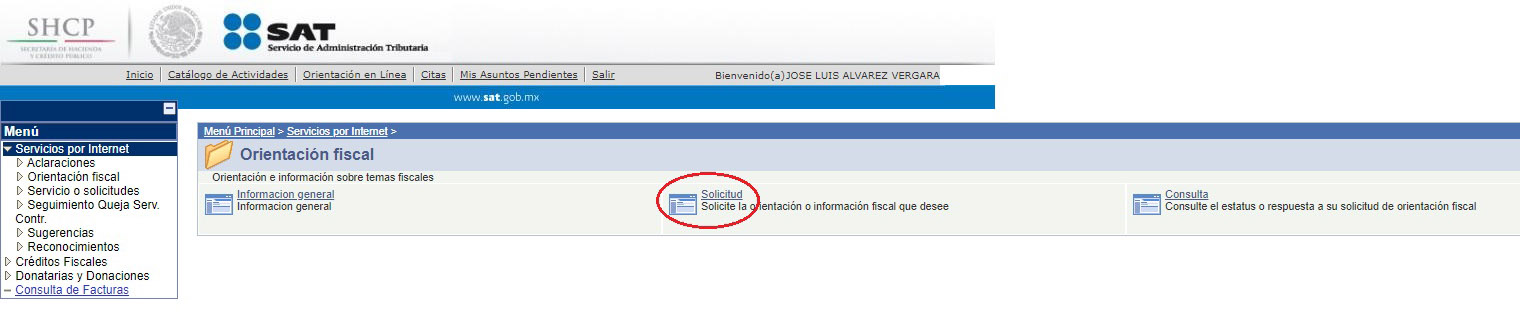

Haz clic en “Orientación”

Selecciona “ACTIVIDADES VULNERABLES” en el menú “Trámite”

Tras seleccionar el tipo de trámite, en el campo Asunto escribe “Aclaración de operaciones vulnerables”. En el campo Descipción señala que por la actividad económica que realizas, no te ubicas en ninguno de los supuestos contemplados en el artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Suscríbete a la Agenda Inteligente (las noticias de negocios más relevantes), El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y nuestro canal de YouTube.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.