Se estabilizan impuestos a salarios en países OCDE

Después de que entre 2011 y 2015 los impuestos sobre ingresos salariales aumentaron 1% para el trabajador promedio en los países de la OCDE, durante el año pasado permanecieron en 35.9%.

Los impuestos sobre ingresos salariales para el trabajador medio en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) permanecieron estables en 35.9% en 2015, según el informe Impuestos al Salario 2016.

La OCDE informó que los impuestos al salario aumentaron en porcentajes pequeños en 24 de los 34 países de la OCDE, lo cual se compensó con la baja en 8 naciones.

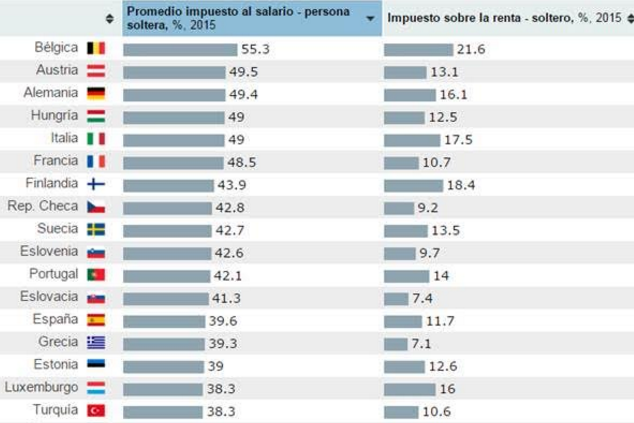

Las cargas fiscales medias más altas para trabajadores promedio, solteros y sin hijos, se observaron en Bélgica (55.3%), Austria (49.5%), Alemania (49.4%) y Hungría (49%), en tanto que las menores corresponden a Chile (7%), Nueva Zelanda (17.6%) y México (19.7%).

En Estonia, Grecia y España hubo bajas significativas de por lo menos 1%, indica el informe.

El nivel de impuestos y aportaciones a la seguridad social (IASS) en cada país se mide por la carga fiscal, esto es, los impuestos totales pagados por empleados y empleadores, menos las prestaciones familiares recibidas como porcentaje de los costos laborales totales del empleador.

Entre 2010 y 2015, los impuestos sobre ingresos salariales aumentaron un punto porcentual para el trabajador promedio en los países de la OCDE, aunque la mayoría de sus gobiernos no incrementaron las tasas obligatorias de impuestos sobre la renta (ISR).

Hubo un aumento de más de 0.4% en la cuña fiscal (porcentaje que representan los impuestos sobre las rentas salariales y las cotizaciones sociales sobre el total de coste laboral) en Australia, Luxemburgo, Israel, Italia y Portugal.

Ellos experimentaron aumento en el ISR personal —sin incluir los aumentos en tasas obligatorias de ISR—, y en dos de éstos hubo incremento en los IASS.

Grecia, España y Estonia tuvieron una baja de un punto porcentual o más, en tanto que Irlanda y Países Bajos tuvieron bajas de más de 0.4%. De estos países, tres experimentaron bajas en los IASS y tres en el ISR.

Las familias con un asalariado con ingreso medio y con dos hijos que registraron cuñas fiscales más altas se ubican en Francia (40.5%) y Bélgica (40.4), mientras que Nueva Zelanda (4.9%), Chile (7%), Irlanda (9.5%) y Suiza (9.8%), reportaron las menores.

En todos los países de la OCDE, excepto México y Chile, la cuña fiscal para trabajadores con hijos es menor que la de los trabajadores solteros sin hijos.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.