El endeudamiento podría desestabilizar las finanzas estatales: CEFP

En el estudio Diagnóstico de la deuda pública de las entidades federativas, el Centro de Estudios de la Cámara de Diputados expone los riesgos de aumentar las deudas estatales y enlista 10 recomendaciones para reducirlas.

El aumento del endeudamiento en las entidades federativas no pone en riesgo las finanzas públicas a nivel nacional, sin embargo podría comprometer la estabilidad de las subnacionales y generar un costo elevado de financiamiento para los gobiernos estatales y municipales.

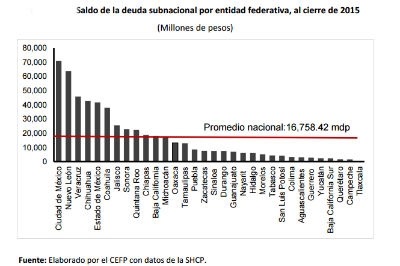

Así lo advirtió el Centro de Estudios de las Finanzas Públicas (CEFP) al recordar que los déficits de los gobiernos de las entidades federativas aumentaron en los últimos años de 0.6% del PIB en 1994 a más del 3.0% al cierre del 2015.

En el estudio Diagnóstico de la deuda pública de las entidades federativas, el CEFP aborda el tema de las obligaciones financieras de los estados, en su carácter de órgano de apoyo técnico de la Cámara de Diputados.

Para hacer un diagnóstico integral de la deuda, el CEFP señaló que se tienen que revisar diferentes indicadores de endeudamiento como la deuda nominal, la deuda por habitante y la deuda como proporción de las participaciones federales, entre otros factores que permitan hacer un análisis más completo.

Como parte de su investigación y tomando en cuenta diversas recomendaciones de organismos nacionales e internacionales, el CEFP enlistó las siguientes consideraciones para reducir las deudas de los estados y municipios:

1. Diseñar e implementar una adecuada política de deuda de las entidades federativas y municipios en México, con una visión integral que tome en cuenta ingresos, gasto, financiamiento y administración patrimonial.

2. Explorar la posibilidad de eliminar las excepciones del pago del impuesto predial que cobran los gobiernos locales a las dependencias y entidades del sector público federal, manteniendo la excepción a instituciones educativas.

3. Fortalecer el sistema de incentivos a la eficiencia recaudatoria de las entidades federativas y municipios, a fin de aumentar sus ingresos propios.

4. Impulsar mecanismos que permitan delimitar y homologar la competencia de estados y municipios en materia de derechos, productos y aprovechamientos. En el caso de los municipios resulta de particular importancia fortalecer las facultades del municipio en el ámbito de residuos sólidos, alumbrado público y uso de vía pública.

5. Legislar en materia de derecho de uso de redes subterráneas (distribución de redes de gas, telefonía, fibra óptica, entre otros), lo que permitiría generar una fuente de ingresos adicional para entidades federativas y municipios.

6. Impulsar mecanismos que establezcan estándares más estrictos en materia de adquisiciones y contrataciones, buscando implementar un esquema homologado en todo el país.

7. Establecer criterios mínimos para la asignación y ejercicio del gasto de inversión, de tal manera que se obligue, mediante legislación pertinente, a las entidades federativas a cumplir requisitos similares a los que exige la Unidad de Inversiones de Hacienda para proyectos de infraestructura.

8. Estimular esquemas para homologar la regulación de Asociaciones Público Privadas en el ámbito estatal y municipal.

9. Promover una legislación que homologue los criterios de disposición de los bienes públicos, tanto de predios como de instalaciones públicas, estándares mínimos para su desincorporación y evitar afectaciones financieras indebidas a los gobiernos locales.

10. Evitar que las concesiones se conviertan en áreas de opacidad y beneficios personales a costa del erario público, regular los esquemas de concesión en materia de agua, recolección de residuos y alumbrado público.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.