La Secretaría de Salud dio a conocer las actividades que no pueden parar para hacer frente a la emergencia sanitaria y no afectar el funcionamiento del país. Después de que el Gobierno de México declaró el estado de emergencias sanitaria por causa de fuerza mayor, se tomaron una serie de de medidas excepcionales. Una de ellas fue la ampliación del periodo de suspensión de actividades no esenciales del 30 de marzo al 30 de abril para enfrentar con éxito la propagación del virus. Asimismo, se dio a conocer por parte de las autoridad sanitaria una lista de 13 actividades esenciales, mismas que no pueden parar, incluso ante la propagación del Covid-19. La lista de esas actividades de las que el país no puede prescindir la detallaremos en seguida.

¿Cuáles son las actividades esenciales durante la emergencia sanitaria?

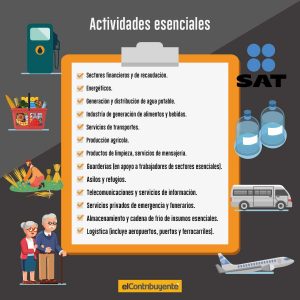

- Sectores financiero y de recaudación,

- Sector energético,

- Generación y distribución de agua potable,

- Industria de alimentos y bebidas,

- Servicios de transporte,

- Producción agrícola,

- Productos de limpieza,

- Servicios de mensajería,

- Guarderías, asilos y refugios,

- Telecomunicaciones y servicios de la información,

- Servicios privados de emergencia y funerarios,

- Almacenamiento y cadena de frío para insumos esenciales,

- Logística (incluye puertos y aeropuertos).

https://twitter.com/ElFinancieroTv/status/1244983556394254336?s=20

https://twitter.com/ElFinancieroTv/status/1244983556394254336?s=20

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral), la Agenda Inteligente (las noticias de negocios más relevantes) y a nuestro canal de YouTube.