Ya son 159 los emisores de facturas falsas

El SAT amplía la lista de causantes que no comprobaron la autenticidad de sus documentos

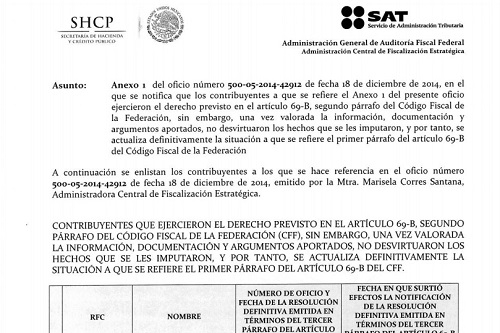

La cacería de contribuyentes que emiten facturas falsas continúa. En un año, el Servicio de Administración Tributaria (SAT) ha identificado a 159 causantes que no pudieron comprobar la autenticidad de las operaciones amparadas en los documentos fiscales que entregan.

Este día, el Diario Oficial de la Federación (DOF) revela los datos de ocho contribuyentes que se encuentran en esta situación. Los primeros causantes que exhibe en 2015 por este motivo.

El SAT considera apócrifas las facturas emitidas sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios amparados en el documento

El listado actualizado incluye a una empresa dedicada al reclutamiento de personal y maquila. Hasta ahora no se ha podido establecer el giro de los otros causantes.

Sin proporcionar mayores detalles, el sitio de internet Búho Legal da cuenta de que tres de los contribuyentes señalados por la autoridad promovieron amparos ante juzgados de distrito en Yucatán y el DF.

En el caso específico de Grupo Fyave, sociedad civil particular, el recurso, promovido en 2013, busca el amparo en contra de la administración central de fiscalización estratégica del SAT.

El último dato disponible en el portal señala que el promovente fue citado a comparecer ante el Primer Juzgado de Circuito en Yucatán.

Los amparos de los otros dos causantes son contra la Cámara de Diputados y están fechados en 2014 y 2015.

Tras la reforma fiscal de 2013, el órgano fiscalizador está facultado para publicar en el DOF, el nombre, razón social y clave del Registro Federal de Contribuyente (RFC) de personas físicas y morales que no comprobaron la veracidad de sus comprobantes fiscales.

El SAT considera apócrifos aquellos comprobantes que se emitieron sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes a los que hacen referencia los documentos.

Los últimos contribuyentes exhibidos son:

- Comnac de México, S.A. de C.V.

- Alto Desempeño Empresarial del Pacífico, S.C.P.

- Grupo Fyave, S.C.P.

- Grupo Imadi, S.A. de C.V.

- Labor Solutions R.H., S.A. de C.V.

- Mexdis Compañía, S.A. de C.V

- Multiservicios Macro, S.A. de C.V.

- Transportation del Norte, S.A. de C.V

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.