Las actualizaciones en la plataforma del SAT para la declaración anual requieren más carga administrativa en comparación con los años anteriores, señala nuestro columnista Cuitláhuac Soria El Servicio de Administración Tributaria (SAT) puso a disposición de los contribuyentes durante el mes de enero de 2023 la plataforma para la presentación de la declaración anual 2022 de personas morales, a través de su portal “Declaraciones y Pagos”. La minisitio del fisco tiene modificaciones relevantes respecto a la versión anterior, pues ahora le da una mayor importancia a la información financiera y sus efectos fiscales, así como al detalle de cada operación realizada por los contribuyentes.

Cambios relevantes

De conformidad con la Ley del ISR, las personas morales deben presentar dentro de los tres meses siguientes al cierre del ejercicio su declaración anual, y en conjunto, en caso de estar obligado de acuerdo con lo dispuesto en el artículo 32-H del Código Fiscal de la Federación, la Declaración Informativa Sobre la Situación Fiscal del contribuyente (ISSIF).

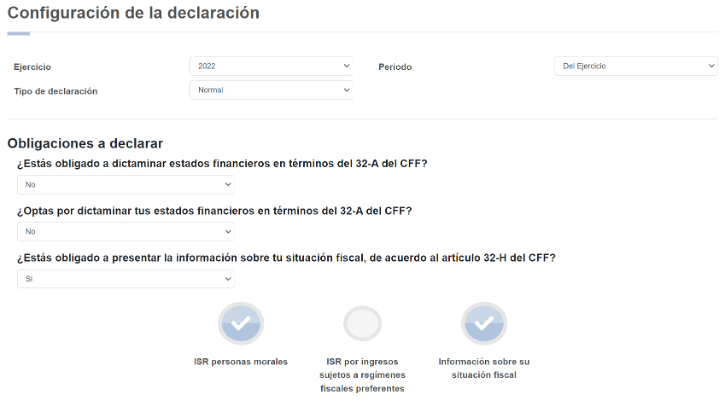

El primer paso en el aplicativo es la selección de las obligaciones a declarar, en donde se incluye las obligaciones de dictaminar estados financieros, presentar ISSIF y declarar ingresos sujetos a regímenes preferentes:

Una de las principales modificaciones es que al seleccionar si se presenta el dictamen de los estados financieros o se presenta la ISSIF, el aplicativo te permite no desglosar y llenar los estados financieros al presentar la declaración anual, toda vez que se llenarán y detallarán en la ISSIF o dictamen fiscal correspondiente.

Una de las principales modificaciones es que al seleccionar si se presenta el dictamen de los estados financieros o se presenta la ISSIF, el aplicativo te permite no desglosar y llenar los estados financieros al presentar la declaración anual, toda vez que se llenarán y detallarán en la ISSIF o dictamen fiscal correspondiente.

Modificaciones en apartado financiero

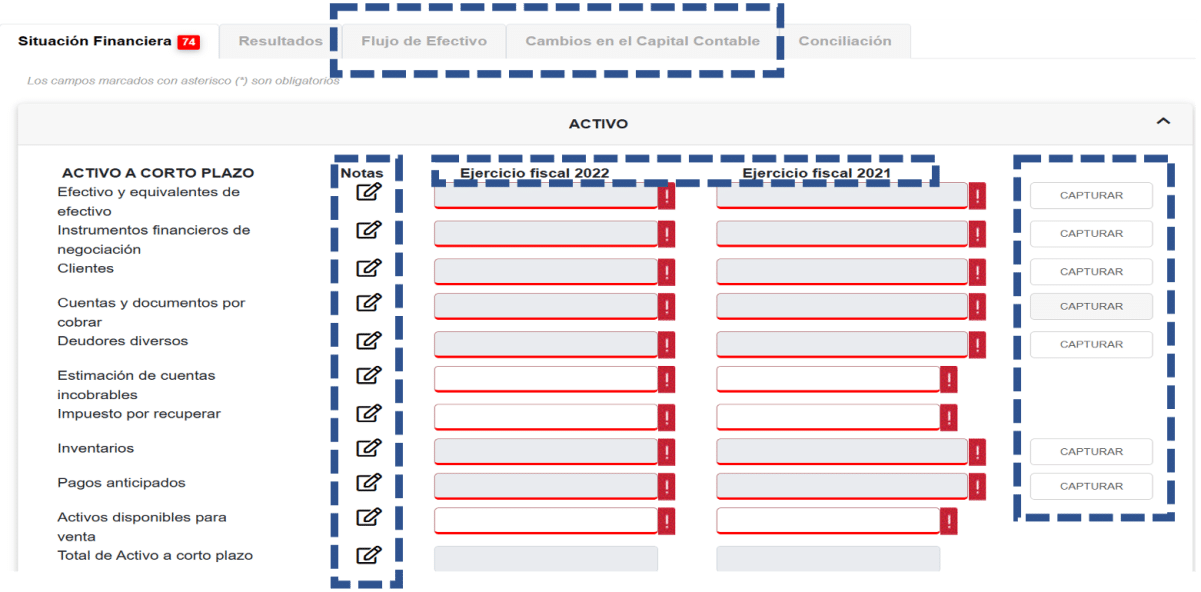

En comparación al aplicativo anterior, para la presentación de la declaración anual de este ejercicio se adicionan dos estados financieros: 1) estado de flujo de efectivo, y; 2) estado de cambios en el capital contable, recordando que estos, de acuerdo con las Normas de Información Financiera (NIF) forman parte de los estados financieros básicos de las entidades.

Del mismo modo, dicha información es requerida de manera comparativa, es decir, independientemente de tratarse de la declaración del ejercicio 2022, se requiere la correspondiente a 2021, generando así información financiera comparativa, tal como lo podemos observar en los anexos financieros de SIPRED e ISSIF.

Estos son los cambios más relevantes a nivel financiero, toda vez que la mayoría de las contribuyentes no cuenta con esta información, a pesar de ser obligatorios de conformidad con la NIF A-1, así como que el aplicativo solicita realizar una comparación con las cifras del ejercicio inmediato anterior (2021).

Ahora bien, con relación en lo anterior, la sección de estados financieros cuenta con cinco pestañas en las cuales podemos encontrar los 4 estados financieros básicos y la conciliación contable fiscal.

En cada una de las pestañas se agregaron campos para detallar los estados financieros, capturando la información contable de conformidad con el catálogo de cuentas del SAT, además, se agrega la opción de indicar notas y explicaciones detalladas a cada rubro de estos.

Otra de las actualizaciones relevantes es la eliminación de las opciones y apartados en donde se podrían reflejar partidas financieras como “Otros”, por ejemplo, “Otros activos a corto plazo” u “Otros pasivos”, generando la obligación de adaptar las cuentas contables a rubros específicos generando posibles discrepancias con el catálogo de cuentas habilitado para el envío de la contabilidad electrónica.

Finalmente, es importante mencionar que el nuevo aplicativo no permite realizar una visualización previa del llenado de los estados financieros, lo que se permitía en versiones anteriores.

Otra de las actualizaciones relevantes es la eliminación de las opciones y apartados en donde se podrían reflejar partidas financieras como “Otros”, por ejemplo, “Otros activos a corto plazo” u “Otros pasivos”, generando la obligación de adaptar las cuentas contables a rubros específicos generando posibles discrepancias con el catálogo de cuentas habilitado para el envío de la contabilidad electrónica.

Finalmente, es importante mencionar que el nuevo aplicativo no permite realizar una visualización previa del llenado de los estados financieros, lo que se permitía en versiones anteriores.

Modificaciones en apartado fiscal

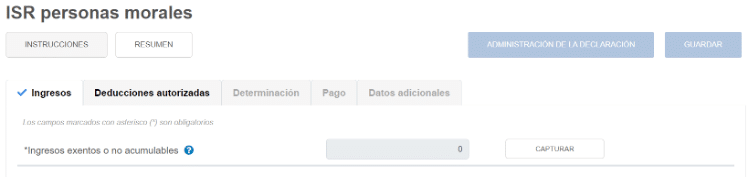

Respecto a los cambios en el apartado fiscal, el SAT se enfocó en el detalle de las operaciones de ingresos acumulables y deducciones autorizadas, habilitando conceptos que anteriormente se presentaban en campos genéricos.

Como información fiscal será necesario realizar el llenado de los mismos rubros respecto al año anterior (I. Ingresos; II.

Deducciones autorizadas; III. Determinación; IV. Pago, y; V. Datos adicionales) pero puntualizando algunos cambios específicos en dichos rubros.

Como primer cambio, en el apartado “Ingresos” deberán declararse los ingresos exentos y no acumulables de las personas morales para efectos del Impuesto Sobre la Renta:

Asimismo, se deberá detallar si se tienen ingresos provenientes de fuente de riqueza extranjera, debiendo reflejar los montos y el país del que se obtienen.

Es importante mencionar que los ingresos nominales declarados en los pagos provisionales de ISR se precargarán de manera automática en el formato de la declaración anual, debiendo adicionar aquellos ingresos que sólo se acumulen de manera anual, como el ajuste anual por inflación y los ingresos provenientes del extranjero sujetos a retención en algún otro país.

Asimismo, se deberá detallar si se tienen ingresos provenientes de fuente de riqueza extranjera, debiendo reflejar los montos y el país del que se obtienen.

Es importante mencionar que los ingresos nominales declarados en los pagos provisionales de ISR se precargarán de manera automática en el formato de la declaración anual, debiendo adicionar aquellos ingresos que sólo se acumulen de manera anual, como el ajuste anual por inflación y los ingresos provenientes del extranjero sujetos a retención en algún otro país.

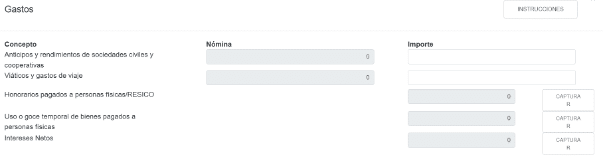

Deducciones

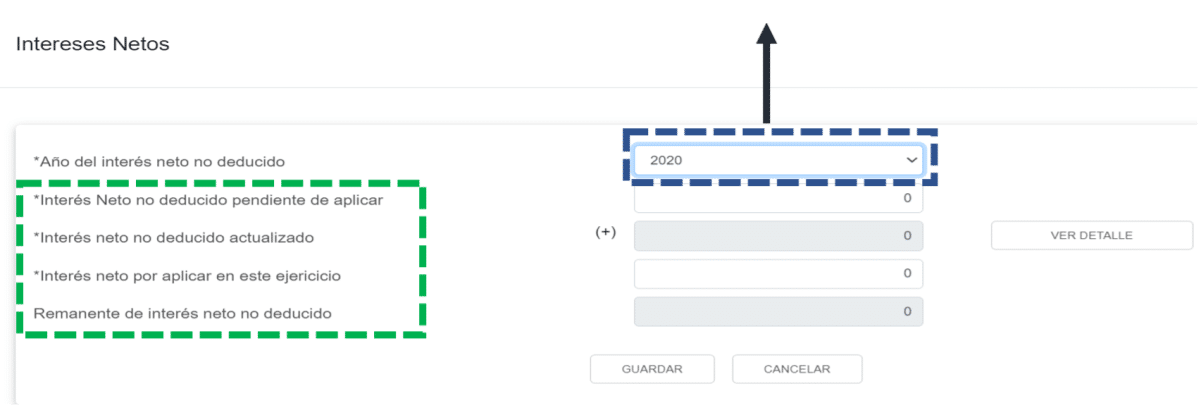

Por otra parte, en el apartado “Deducciones autorizadas” se añadieron rubros para detallarlas siendo las más relevantes las retenciones de ISR por honorarios y a contribuyentes que tributen en el RESICO, así como el detalle de los intereses netos que resulten no deducibles en ejercicio de conformidad con la Ley.

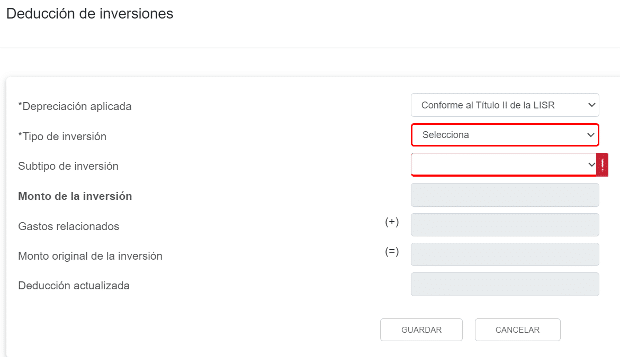

De igual manera, en el rubro de la deducción de inversiones se deberá identificar el tipo y subtipo de activo fijo así como todos los gastos y costos inherentes al mismo, los cuales podrían estar limitados en su deducción de acuerdo a lo señalado en la legislación fiscal.

De igual manera, en el rubro de la deducción de inversiones se deberá identificar el tipo y subtipo de activo fijo así como todos los gastos y costos inherentes al mismo, los cuales podrían estar limitados en su deducción de acuerdo a lo señalado en la legislación fiscal.

Finalmente, respecto a las deducciones que deban actualizarse en los términos de las disposiciones aplicables (deducción de inversiones, intereses netos, entre otros), el aplicativo determinará de manera automática el factor de actualización, únicamente habilitando el rubro de la fecha correspondiente dependiendo de la aplicable para la determinación del cociente.

Finalmente, respecto a las deducciones que deban actualizarse en los términos de las disposiciones aplicables (deducción de inversiones, intereses netos, entre otros), el aplicativo determinará de manera automática el factor de actualización, únicamente habilitando el rubro de la fecha correspondiente dependiendo de la aplicable para la determinación del cociente.

Datos adicionales

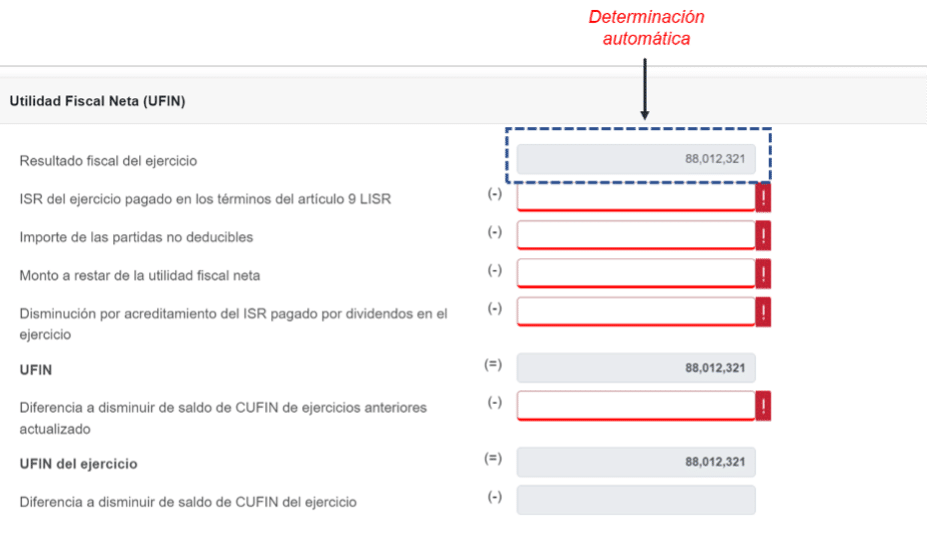

Ahora bien, del apartado “Datos adicionales”, en el cual se reflejan los atributos fiscales con los que cuenta la contribuyente, podemos observar que existieron cambios en el llenado de los datos correspondientes a la Cuenta de Utilidad Fiscal Neta (CUFIN) y en la Cuenta de Capital de Aportación (CUCA), así como un nuevo rubro donde se debe determinar la Utilidad Fiscal Neta del ejercicio (UFIN).

Respecto a la UFIN, se refleja de manera automática el resultado fiscal del ejercicio determinado por el contribuyente en el aplicativo, permitiendo que manualmente se capturen los datos del ISR del ejercicio, partidas no deducibles, UFIN negativa y el monto proporcional del acreditamiento de ISR en el extranjero:

Por último, respecto a la CUCA, se habilita un apartado para detallar de donde provienen las aportaciones de capital, o en su caso, si se tratan de primas netas por suscripción de acciones efectuadas por los socios o accionistas de la persona moral, así como la existencia de reembolsos o reducciones de capital. Resulta interesante que se desglosen y detallen estas partidas, tomando en cuenta que se incluye dentro de la declaración anual el apartado para presentar el Estado de Cambios en el Capital Contable, siendo esto un medio para la validación de las cifras por parte de la autoridad fiscal.

Por último, respecto a la CUCA, se habilita un apartado para detallar de donde provienen las aportaciones de capital, o en su caso, si se tratan de primas netas por suscripción de acciones efectuadas por los socios o accionistas de la persona moral, así como la existencia de reembolsos o reducciones de capital. Resulta interesante que se desglosen y detallen estas partidas, tomando en cuenta que se incluye dentro de la declaración anual el apartado para presentar el Estado de Cambios en el Capital Contable, siendo esto un medio para la validación de las cifras por parte de la autoridad fiscal.

Conclusiones

Las modificaciones al aplicativo para la presentación de la declaración anual del ejercicio fiscal 2022 generan una carga administrativa adicional en comparación con las correspondientes a ejercicios anteriores, así como un esfuerzo adicional por parte del contribuyente, pues a fin de cumplir con sus obligaciones fiscales, estos deberán presentarla en tiempo y forma incluyendo cada una de las modificaciones y adiciones de la plataforma.. Asimismo, como se mencionó con anterioridad, el aplicativo considera la información manifestada en las declaraciones mensuales, por lo que es importante validar que dicha información corresponda a la determinada por el contribuyente en la determinación del impuesto anual.

L.C. Cuitláhuac Soria De Anda

Miembro de la Comisión de Desarrollo Fiscal 2