Toma tus precauciones si compensas un “pago de lo indebido” de ISR

Nuestro columnista Héctor García, experto del Colegio de Contadores Públicos de México, te explica qué sucede si quieres compensar este tipo de pago.

En diversos aplicativos de la página de internet del SAT existen inconsistencias en la información. Estas se deben en algunos casos a errores en la configuración de su sistema. Un ejemplo de ello es la plataforma de la declaración anual de personas físicas, claro, sin omitir también las fallas en la emisión del CFDI o en la información que contienen añadida por el contribuyente o por el PAC que brinda el servicio de certificación.

También se ha detectado que existe una falla en uno de los campos del Formato Electrónico de Aviso de Compensación, que se encuentra en el aplicativo del Buzón Tributario en la página web del SAT.

Es importante aclarar que si se compensan cantidades por concepto de saldos a favor no se tendrá la obligación de presentar el trámite de aviso de compensación, siempre y cuando se informe del origen del saldo a favor en la declaración de pago provisional o declaración anual, según corresponda. Además, dicho saldo a favor tiene que haberse manifestado previamente en una declaración en la misma plataforma del SAT.

Ahora bien, si se trata de una compensación del concepto de “Pago de lo Indebido”, no hay una disposición fiscal expresa que exima al contribuyente de presentar el aviso de compensación, aún y cuando se capturen los datos en el llenado de la declaración en que se compense dicho pago.

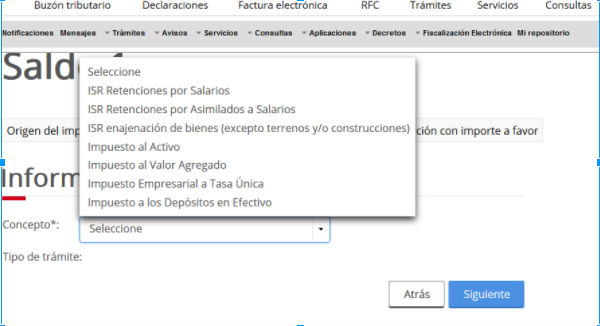

Al realizar la captura del concepto de origen de “Pago de lo Indebido”, en el Formato de Aviso de Compensación no se despliegan las opciones de “ISR persona moral” e “ISR personas físicas”, sólo aparecen las alternativas que se muestran en la siguiente imagen:

Entonces, si un contribuyente tiene la opción de compensar un pago de lo indebido por concepto de “ISR persona moral” e “ISR personas físicas”, no podrá hacerlo y tendrá que elegir una de las opciones desplegadas, sin embargo obviamente esto no es correcto.

Un contribuyente solicitó orientación fiscal al SAT y estas fueron las respuestas recibidas:

- Envíe un caso de aclaración: Lo hizo pero no recibió una respuesta aclaratoria.

- Consulta a través del chat de la página del SAT: La información que se brindó fue que el contribuyente enviara también caso de aclaración y que se turnaría al área de soporte técnico.

- Que se presente el trámite del aviso de compensación mediante el Buzón Tributario, eligiendo alguno de los conceptos que se despliegan en las opciones para generar un folio de registro y se presente un caso de aclaración vinculado.

En conclusión, en cualquiera de las tres opciones, no tenemos una solución a la falla en el Formato Electrónico del Aviso de Compensación cuando se compensen pagos de lo indebido por “ISR persona moral” e “ISR personas físicas”, lo cual podría generar que quienes estén en esta situación reciban alguna invitación o requerimiento para aclarar dicha situación.

Esperemos que el SAT corrija lo antes posible la falla para evitarle contratiempos y molestias a los contribuyentes.

El C.P.C. Héctor García García es integrante de la Comisión de Finanzas y Sistema Financiero – Sur y de la Comisión Fiscal 1- Bosques del Colegio de Contadores Públicos de México. Facebook:ColegioCPMX

El Contribuyente es un medio plural que admite puntos de vista diversos. En tal sentido, la opinión expresada en esta columna es responsabilidad sólo del autor.

Suscríbete a la Agenda Inteligente (las noticias de negocios más relevantes), El Fiscoanalista(novedades y jurisprudencias en materia fiscal y laboral) y nuestro canal de YouTube.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.