Estos son los plazos que tiene un contribuyente para presentar la información cuando las autoridades fiscales se lo soliciten Durante el ejercicio de sus facultades, las autoridades fiscales pueden solicitar la contabilidad. De acuerdo con una nota publicada por Fiscalia, el artículo 53 del Código Fiscal de la Federación (CFF) establece los plazos que tiene el contribuyente para entregar la contabilidad respectiva.

Plazos para entregar la la contabilidad

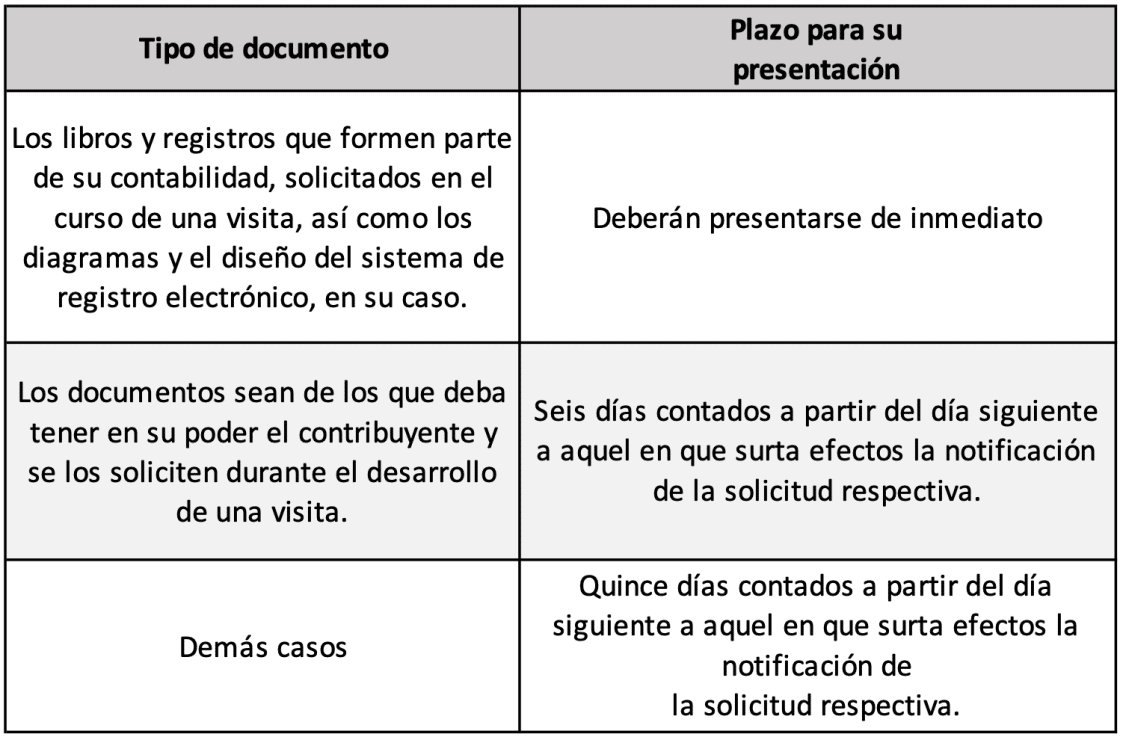

La nota indica que el artículo 53 establece que cuando las autoridades fiscales soliciten informes o documentos del contribuyente, responsable solidario o tercero, el sujeto pasivo deberá presentar la información en los siguientes plazos:

¿Qué se entiende por “de inmediato”?

El precepto legal establece que los libros y registros que forman parte de la contabilidad deben ofrecerse "de inmediato". Pero la nota señala que no existe claridad respecto a este plazo. En ese sentido, Fiscalia explicó que la tesis de jurisprudencia VI.1o.A J/15 esclarece el término. La tesis indica que el término “de inmediato”, debe entenderse como que el ofrecimiento de la información “ha de realizarse enseguida a la solicitud correspondiente”, de forma que el contribuyente “esté en condiciones de atender lo solicitado el mismo día en que se haga el requerimiento respectivo”. Por ende, el término “de inmediato” debe entenderse como un plazo que comprende desde que es solicitada la información hasta el mismo día en que esta es requerida.

Plazos adicionales

En su nota, Fiscalia explica que los plazos para entregar la contabilidad, podrán ampliarse por las autoridades fiscales por 10 días más, cuando se trate de informes cuyo contenido sea difícil de proporcionar o de difícil obtención. Además, indica que los contribuyentes podrán hacer la solicitud de la prórroga según dispone la tesis aislada III.4o.A.26 A. Pero aclara que no existe alguna disposición que señale cómo hacer esta solicitud.

Sanciones

De acuerdo con el artículo 85, fracción I, y 86, fracción I, el contribuyente comete una infracción relacionada con el ejercicio de la facultad de comprobación cuando no proporciona la contabilidad, haciéndose acreedor de una multa que va de 19,350 pesos a 58,070 pesos.

- Con información de Fiscalia.