Uno de los cambios que hay en la declaración anual de 2023 respecto de la de 2022, es el relativo a las pérdidas fiscales, pues no se reconocían las de ejercicios pasados

La declaración anual de personas morales es una obligación fiscal de las empresas y entidades jurídicas, que consiste en presentar al Servicio de Administración Tributaria (SAT) un resumen de sus actividades financieras.

El 1 de abril de 2024 es la fecha límite para que las personas morales presenten su declaración anual del ejercicio fiscal 2023.

De acuerdo con IDC Online, uno de los cambios que hay en la declaración anual de 2023 respecto de la de 2022, es el relativo a las pérdidas fiscales, que fue un dolor de cabeza, pues no se reconocían las de ejercicios pasados.

El artículo indica que ahora la información se encuentra prellenada, pero explica que si por alguna circunstancia no aparece puede llenarse manualmente siguiendo los siguientes pasos:

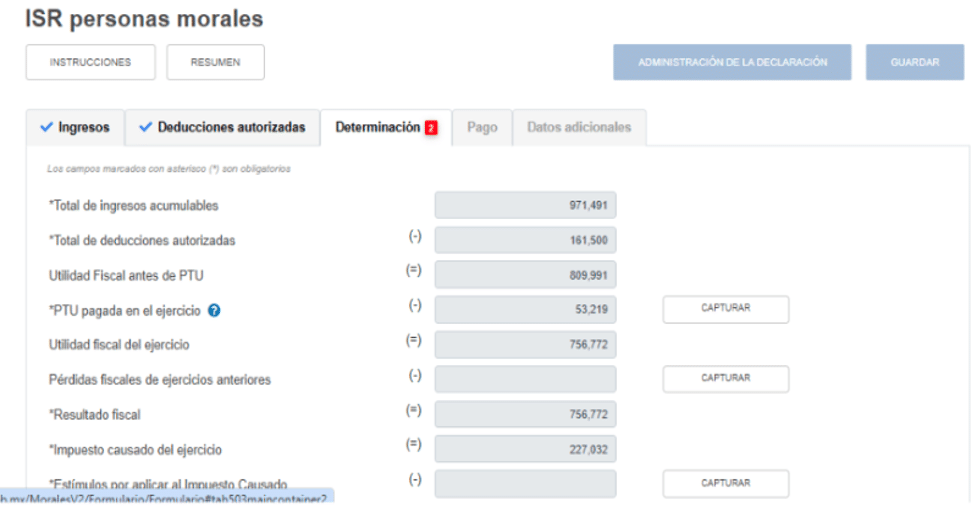

1. En caso de generar utilidad dar click en capturar pérdidas de ejercicios anteriores

2. Seleccionar “Agregar”

3. Indicar si la pérdida es por escisión o propia

4. Señalar el ejercicio en que se generó la pérdida, anotar el monto y dar click en “Capturar”

5. Se despliega la pantalla de la actualización, en donde se manifiesta el último mes en que se actualizó la pérdida fiscal

Por último se indica el importe de la pérdida que se emplea en la propia declaración.

Te puede interesar