El SAT ofrece una facilidad de pago en parcialidades para el ISR de la declaración anual.

Al presentar la declaración anual de personas físicas, los contribuyentes pueden obtener dos resultados diferentes: saldo a favor del Impuesto sobre la Renta (ISR), por el que la autoridad fiscal le tiene que devolver dinero, o saldo a cargo, que es el monto que tiene que pagar por esa contribución.

Facilidad para pagar en parcialidades mensuales

Cuando tienen saldo a cargo, los contribuyentes pueden liquidarlo con un solo pago. Pero el Servicio de Administración Tributaria (SAT) ofrece una facilidad para pagar esa cantidad hasta en seis parcialidades mensuales.

Para gozar de dicho apoyo, los contribuyentes tienen que seleccionar en su declaración anual la opción de pago en parcialidades, elegir el número de mensualidades y hacer el primer pago.

La declaración debe presentarse en el plazo permitido

Otro requisito importante es que la declaración debe presentarse en el plazo permitido. Para la declaración de 2020, el SAT otorgó una prórroga de un mes para la presentación de la declaración, por lo que la fecha límite para presentarla es el 31 de mayo de 2021.

De acuerdo con información publicada por Fiscalia, las parcialidades se calcularán y pagarán conforme a lo siguiente:

-

La primera parcialidad se pagará al presentarse la declaración anual de personas físicas 2020. La parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que el contribuyente haya elegido, sin que dicho número exceda de seis.

-

Las posteriores parcialidades se cubrirán cada mes, utilizando el formulario que se obtendrá desde el mismo sistema para la presentación de la declaración anual de personas físicas.

-

La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2021, pero el plazo pronto se debe recorrer a octubre de 2021. Esto se debe a la prórroga que otorgó el SAT para presentar la declaración.

-

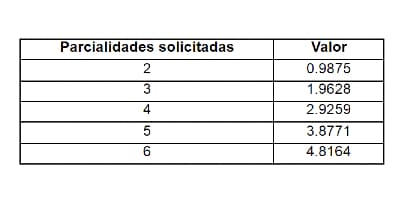

La segunda y siguientes parcialidades se obtendrán restando la primera parcialidad del importe total a cargo, y dividiendo el resultado obtenido entre el valor que corresponda al número total de parcialidades elegidas, de acuerdo al siguiente cuadro:

El monto de la parcialidad obtenida incluye el costo de financiamiento establecido por el SAT, según el plazo elegido para pagar el ISR.

Así se calcula el pago en parcialidades del ISR

Por ejemplo, si el contribuyente tiene 6,000 pesos de ISR a cargo y quiere pagarlos en tres parcialidades, tendría que calcular el monto de sus parcialidades de la siguiente manera:

-

Tendría que calcular la primera parcialidad, dividiendo el monto total del adeudo (6,000) entre el número de parcialidades (3). Es decir, al presentar la declaración tendría que pagar una parcialidad de 2,000 pesos.

-

Las otras dos parcialidades se obtendrán restando la primera parcialidad (2,000) del importe total a cargo (6,000), y dividiendo el resultado obtenido (4,000) entre el valor que corresponda al número total de parcialidades elegidas (1.9628). Es decir, el contribuyente tendría que pagar otras dos parcialidades de 2,037.90 pesos.

Los contribuyentes pueden cubrir el adeudo totalmente de manera anticipada, sin que deba pagar las cantidades por concepto de financiamiento de las parcialidades pendientes.

– Con información de Fiscalia.

https://www.fiscalia.com/publicaciones/15545

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.