Para cumplir con la obligación mencionada, los contribuyentes pueden presentar la forma oficial “76 Información de operaciones relevantes”

Los contribuyentes deben presentar la información de operaciones relevantes, dentro de los 30 días siguientes a aquél en el que se celebren. Esto lo establece el Artículo 31-A del Código Fiscal de la Federación (CFF).

De acuerdo con Fiscalia, para cumplir con la obligación mencionada, los contribuyentes pueden presentar la forma oficial ’76 Información de operaciones relevantes’. Esto lo establece la Regla 2.8.1.12., de la Resolución Miscelánea Fiscal (RMF) para 2023.

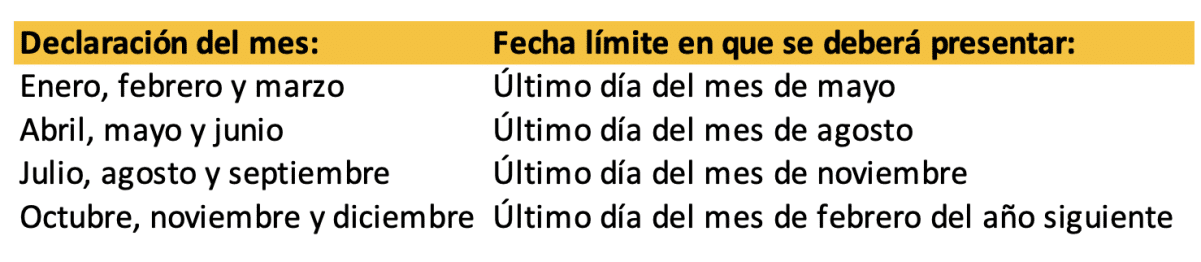

La autoridad fiscal prevé una calendarización trimestral para la presentación de la presentación de la forma de operaciones relevantes, como se indica a continuación:

Como puede observarse, el 31 de mayo vence el plazo para presentar la información de los primeros tres meses del año.

Adicionalmente se establece que los contribuyentes distintos de aquellos que componen el sistema financiero quedarán relevados de declarar las operaciones cuyo monto acumulado en el periodo de que trate sea inferior a 60 millones de pesos.

No se deberá presentar la forma oficial a que se refiere la presente regla, cuando el contribuyente no hubiere realizado en el periodo de que se trate las operaciones que en la misma se describen.

En su artículo, Fiscalia explicó que la información solicitada en esta declaración está relacionada con el plan de acción sobre la Erosión de la Base y Desplazamiento de Utilidades (EBDU o BEPS, por sus siglas en inglés), diseñado por la Organización para la Cooperación y Desarrollo Económico (OCDE). Específicamente está relacionada con la Acción 12 del plan: “Requerir a los contribuyentes revelar sus esquemas agresivos de planeación fiscal”.

Operaciones relevantes

Las operaciones relevantes contempladas dentro de la forma oficial 76 son las siguientes:

- Operaciones financieras establecidas en los artículos 20 y 21 de la Ley del Impuesto Sobre la Renta (Ley del ISR).

- Operaciones con partes relacionadas.

- Participación en el capital y residencia fiscal.

- Reorganización y reestructuras.

- Otras operaciones relevantes.

Declaración

Fiscalia indicó que la declaración se llena y se presenta en línea, directamente en la siguiente dirección, utilizando para el ingreso las credenciales de acceso del contribuyente:

https://www.sat.gob.mx/declaracion/11315/declaracion-informativa-de-operaciones-relevantes

– Con información de Fiscalia.

Te puede interesar

Cómo solucionar el problema de los nombres con comillas en la factura 4.0

Cómo consultar el estado de los trámites realizados a través de SAT ID